Visa sissemakse ei lähe läbi — põhjused ja lahendused

Miks Visa sissemakse kihlveokontoris vahel ebaõnnestub

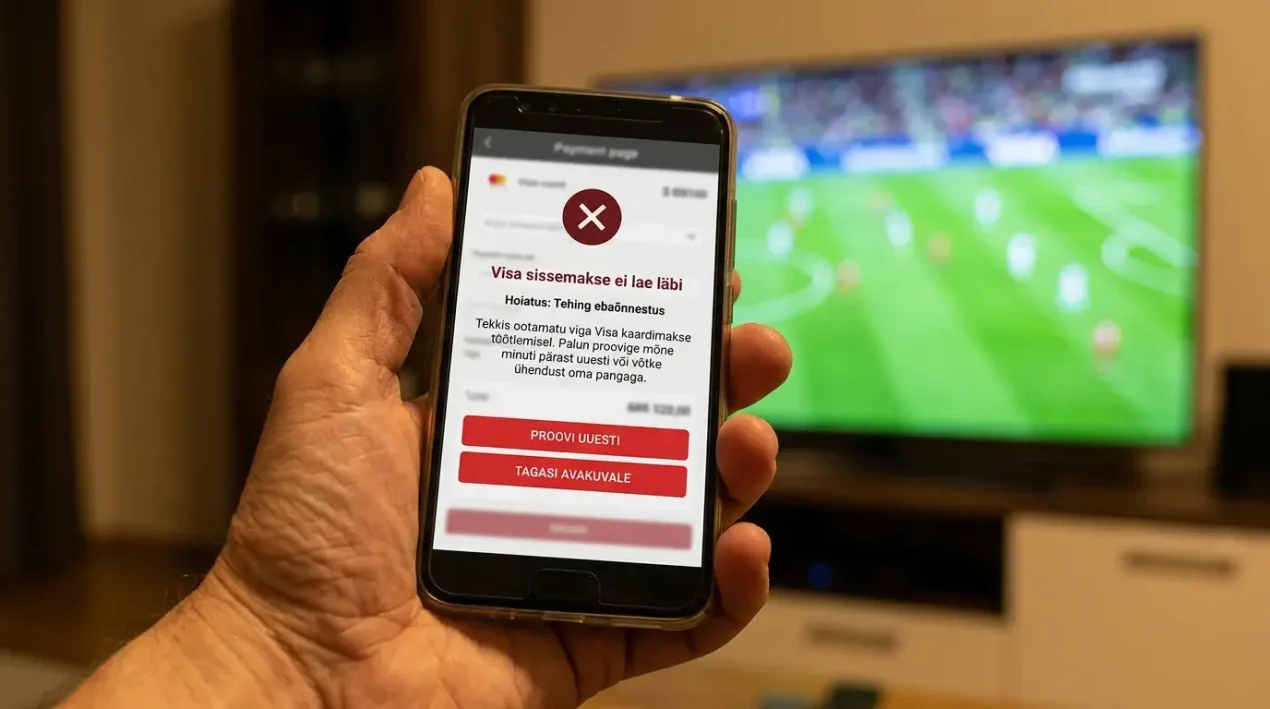

Kell on 19:47, Premier League’i mäng algab 13 minuti pärast ja sa oled leidnud ideaalse koefitsiendi. Sisestad kaardi andmed, vajutad “Sissemakse” — ja ekraanile ilmub punane veateade. Olen seda stsenaariumi näinud kümneid kordi aastate jooksul ja tean, kui masendav see on. Eriti kui sa ei tea, miks makse ebaõnnestus ja kas probleem on sinus, su pangas või kontoris.

Ebaõnnestunud sissemaksed pole haruldased ja need pole ka juhuslikud. Visa kasutab mitmetasandilist turvakihti — 3D Secure autentimist, SSL-krüpteerimist ja reaalajas pettuste monitooringut —, mis tähendab, et iga tehing läbib mitu kontrollpunkti. Enamik keeldumisi pole tehniline rike, vaid mõne kontrollpunkti signaali tagajärg. Hea uudis: peaaegu kõik need probleemid on lahendatavad, kui tead, kuhu vaadata ja mida kontrollida.

Olen kogunud aastate jooksul andmeid panustajate kogemustest ja süstematiseerinud need konkreetseteks mustriteks. See, mis järgneb, pole teoreetiline nimekiri — need on päris probleemid, mida päris inimesed on kogenud, koos päris lahendustega, mis on töötanud.

7 levinud põhjust ja nende selgitus

Esiteks — ebapiisav kontojääk. Kõige banaalsem, aga kõige sagedasem põhjus. Deebetkaardi puhul peab kontol olema sissemakse summa pluss panga reserv, mis on tavaliselt 0-1 eurot. Krediitkaardi puhul peab krediidilimiit olema piisav. Mõned pangad reserveerivad lisaks tehingusumma peal väikese puhvri ja see puhver pole alati nähtav. Olen näinud juhtumeid, kus panustaja kontol oli 50,20 eurot, ta üritas teha 50-eurost sissemakset ja tehing ebaõnnestus, sest pank reserveeris 0,50 eurot lisamarginaali. Lahendus on lihtne: kontrolli vaba jääki, mitte broneeritud saldot.

Teiseks — panga poolne blokeering hasartmängutehingutele. See on kasvav trend, mis on mind viimastel aastatel üha rohkem üllatanud. Mõned Eesti pangad on hakanud vaikimisi blokeerima tehinguid, mille kaupmehe kategooriakood (MCC) viitab hasartmängule. Sa ei pruugi sellest isegi teada, sest blokeering aktiveerub vaikselt taustal ja veateade on üldine. Lahendus: helista panka ja küsi otse, kas hasartmängutehingud on lubatud. Enamik panku lubab neid sisse-välja lülitada mobiiliäpis või telefoni teel.

Kolmandaks — 3D Secure autentimise ebaõnnestumine. Kui sa ei kinnita tehingut õigeaegselt SMS-koodi, Smart-ID või mobiil-ID-ga, tehing tühistub automaatselt. Autentimise ajaaken on tavaliselt 5 minutit. Aegunud telefoninumber pangas, Smart-ID kehtivuse lõpp, mobiil-ID sertifikaadi aegumine või lihtsalt aeglane internetiühendus — kõik need põhjustavad 3D Secure tõrkeid. See on eriti tüütu mobiilsel panustamisel, kus äpp suunab sind autentimisrakenduse ja tagasi vahetama.

Neljandaks — aegunud kaart. Visa kaardil on kehtivusaeg ja kui see on möödunud, ei lähe ükski tehing läbi. Sama kehtib, kui pank on väljastanud uue kaardi teise numbriga, aga sa sisestad vana kaardi andmeid. Eriti petlik on olukord, kus pank on väljastanud asenduskaardi enne vana aegumist — vanal kaardil tühistatakse tehinguvõimekus kohe uue aktiveerimise hetkel.

Viiendaks — vale CVV- või CVC-kood. Kolmekohaline kood kaardi tagaküljel. Üks number valesti — tehing lükatakse tagasi ilma täiendava selgituseta. Eriti sage viga mobiilis, kus väike ekraan ja automaatne täitmine võivad tekitada vigu, mida sa ei märka. Mõned brauserid salvestavad vana kaardi CVV ja täidavad selle automaatselt — ka siis, kui sa oled vahepeal uue kaardi saanud.

Kuuendaks — kontori poolne tehniline tõrge. Maksevärav (payment gateway), mida kontor kasutab, võib olla ajutiselt maas. See pole sinu probleem ja lahenduseks on lihtsalt ootamine — tavaliselt minutid, harva tunnid. Makseväravad on kolmanda osapoole teenused ja nende kättesaadavus pole kontori otseses kontrollis. Märgid: kui sama kontor töötab teistele kasutajatele, on probleem sinu poolel. Kui keegi ei saa sissemakset teha, on probleem kontori poolel.

Seitsmendaks — riiklikud või kontoripõhised piirangud. Mõned kontorid piiravad teatud riikidest tehtavaid sissemakseid geograafilise IP-filtriga. Teised seavad miinimum-/maksimumsummad, millest väljaspool tehing ei läbi. Kui sisestad 3 eurot, aga miinimum on 10, saad keeldumise ilma selge põhjuseta. Ja kui sa üritad sisestada 5000 eurot, aga päevane limiit on 2000, saad sama tulemi.

Lahendused igale probleemile

Kõigepealt — ära paaniitse. Ebaõnnestunud sissemakse ei tähenda, et su kaardiga on midagi põhimõtteliselt valesti. Aastate jooksul olen õppinud, et parim lähenemine on süstemaatiline: alusta lihtsatest kontrollidest ja liigu keerulisemate poole.

Kontojäägi kontroll on esimene samm ja lahendab rohkem juhtumeid, kui arvata oskaks. Ava oma pangaäpp ja vaata, kas vaba jääk — mitte broneeritud summa — katab sissemakse. Kui kasutad krediitkaarte, kontrolli vaba limiiti. Mõnikord on eelmine tehing veel “ootel” staatuses ja vähendab sinu saadaolevat jääki, kuigi raha pole tegelikult kontolt veel lahkunud.

Kui jääk on piisav, kontrolli 3D Secure seadistust. Mine oma panga veebi- või mobiilirakendusse ja vaata, kas sinu telefoninumber on ajakohane, kas Smart-ID on aktiivne ja kas internetiturvalised tehingud on lubatud. Mõnede pankade puhul saab neid seadistusi muuta reaalajas, teiste puhul tuleb helistada klienditeenindusse. See on samm, mis lahendab üllataval hulgal juhtumeid.

Panga blokeeringu puhul on lahendus otsene: võta pangaga ühendust. Küsi konkreetselt, kas MCC-koodiga 7995 (hasartmäng) tehingud on lubatud. Enamik Eesti panku lubab neid sisse-välja lülitada kas äpis või telefoni teel. Mõne panga puhul pead andma eraldi kirjaliku nõusoleku, mis võib võtta 1-2 tööpäeva.

Aegunud kaardi või vale CVV puhul on lahendus ilmne — kontrolli andmeid ja kasuta kehtivat kaarti. Kui oled hiljuti saanud uue kaardi, uuenda andmeid ka kihlveokontoris ja kustuta brauseri automaatselt salvestatud vanad andmed.

Tehnilise tõrke puhul — oota 15-30 minutit ja proovi uuesti. Kui probleem püsib, proovi teist brauserit või seadet. Mõnikord aitab ka inkognito-režiim, sest see välistab küpsiste ja vahemälu probleemid, mis võivad segada maksevärava suhtlust.

Kui miski ei aita, proovi alternatiivset makseviisi. Pangalink, e-rahakott või teine kaart — enamik kontoreid pakub mitut varianti. Sa ei pea olema ühe makseviisi küüsis ja mõnikord on alternatiiv ajutiselt parem lahendus kui tundide viisi ühe probleemi peal istuda.

Kas probleem on pangas või kihlveokontoris

See on küsimus, mida panustajad harva küsivad, aga mis säästab kõige rohkem aega ja närve. Veateade ise on parim vihje — sa pead lihtsalt teadma, kuidas seda lugeda.

Kui veateade mainib “panga keeldumist” (bank declined), “ebapiisavat jääki” (insufficient funds) või “autentimise ebaõnnestumist” (authentication failed) — probleem on sinu pangas või kaardis. Kontori poolelt on kõik korras, aga pank ei luba tehingut. Sel juhul on sinu esimene samm pank, mitte kontori klienditugi.

Kui veateade räägib “tehnilisest tõrkest” (technical error), “teenuse ajutisest kättesaamatusest” (service temporarily unavailable) või annab üldise vea ilma täpsustuseta — probleem on tõenäoliselt kontori makseväravas. Sel juhul ei aita kaardi vahetus ega panka helistamine. Oota ja proovi hiljem uuesti, või kasuta teist makseviisi.

Kolmas võimalus, mida tuleb mainida: kontor pole litsentseeritud. Eestis on üle 1800 blokeeritud domeeni ja kui sa üritad sissemakset litsentsita kontorisse, võib nii pank kui ka Visa tehing blokeerida. See pole tehniline probleem — see on seaduslik kaitse, mis toimib. Visa sissemakse samm-sammulises juhendis selgitan ka, kuidas kontrollida kontori litsentsi enne sissemakse tegemist, et vältida seda olukorda.

Minu nõuanne on aastate jooksul lihvunud ja lihtne: kui sama kaart töötab poes ja teistes veebipoodides, aga mitte kihlveokontoris — helista panka, sest tõenäoliselt on tegemist MCC-blokeeringuga. Kui kaart ei tööta mitte kusagil — probleem on kaardiandmetes, kontojäägis või kaardi staatuses. Kui kõik muu töötab ja ainult üks kontor keeldub — kontakteeru selle kontori klienditoega, sest probleem on nende makseväravas või su kontoseadistuses.

Kas VPN kasutamine võib sissemakset blokeerida?

Jah, ja see on üks sagedasemaid varjatud põhjuseid. Paljud kihlveokontorid ja Visa pettuste monitooringu süsteemid tuvastavad VPN-ühenduse ja võivad tehingu blokeerida. IP-aadress, mis ei ühti sinu registreeritud asukohaga, on pettuse riskisignaal. Kasuta sissemakse tegemiseks oma tavalist internetiühendust.

Kas peaksin proovima teist kaarti?

Kui probleem püsib pärast kõigi põhiliste kontrollide tegemist — kontojääk, 3D Secure, panga blokeering —, on teine kaart mõistlik järgmine samm. Eelistatavalt deebetkaart, sest krediitkaartide puhul on blokeeringud sagedasemad. Alternatiivina proovi pangalinki või e-rahakotti kui ajutist lahendust, et sissemakse õigel ajal tehtud saaks.

Seotud postitused

Visa kihlvedude tulevikutrendid — mida oodata lähiaastatel

Alaealiste kaitse Visa kihlvedudes — vanusekontroll ja piirangud