Kihlveokontorite makseviisid Eestis — täielik ülevaade

Loading...

Makseviisid Eesti kihlveokontorites — mida valida

Eesti kihlveoturg on viimase viie aastaga muutunud makseviisi osas märkimisväärselt mitmekesisemaks. Kui 2020. aastal piisas pangalingist ja pangakaardist, siis nüüd, kus turul tegutseb üle 30 litsentseeritud operaatori ja online-tulud ületavad 425 miljonit eurot, pakuvad kontorid kõike pangalingist krüptovaluutani. See mitmekesisus on panustaja jaoks hea — aga ainult siis, kui sa tead, mida iga makseviis tegelikult pakub ja mida nõuab.

Olen aastate jooksul testinud neid kõiki — kaardimakseid, pangalinki, e-rahakotte, krüptovarasid — ja iga kord, kui keegi küsib “millist makseviisi kasutada”, on mu esimene vastuküsimus: “mida sa kõige rohkem hindad — kiirust, privaatsust, paindlikkust või madalaid kulusid?” Vastus sellele küsimusele dikteerib valiku, mitte makseviisi tehniline üleolek. Siin on tervikpilt, et sa ei peaks ise katsetama ja vigu tegema.

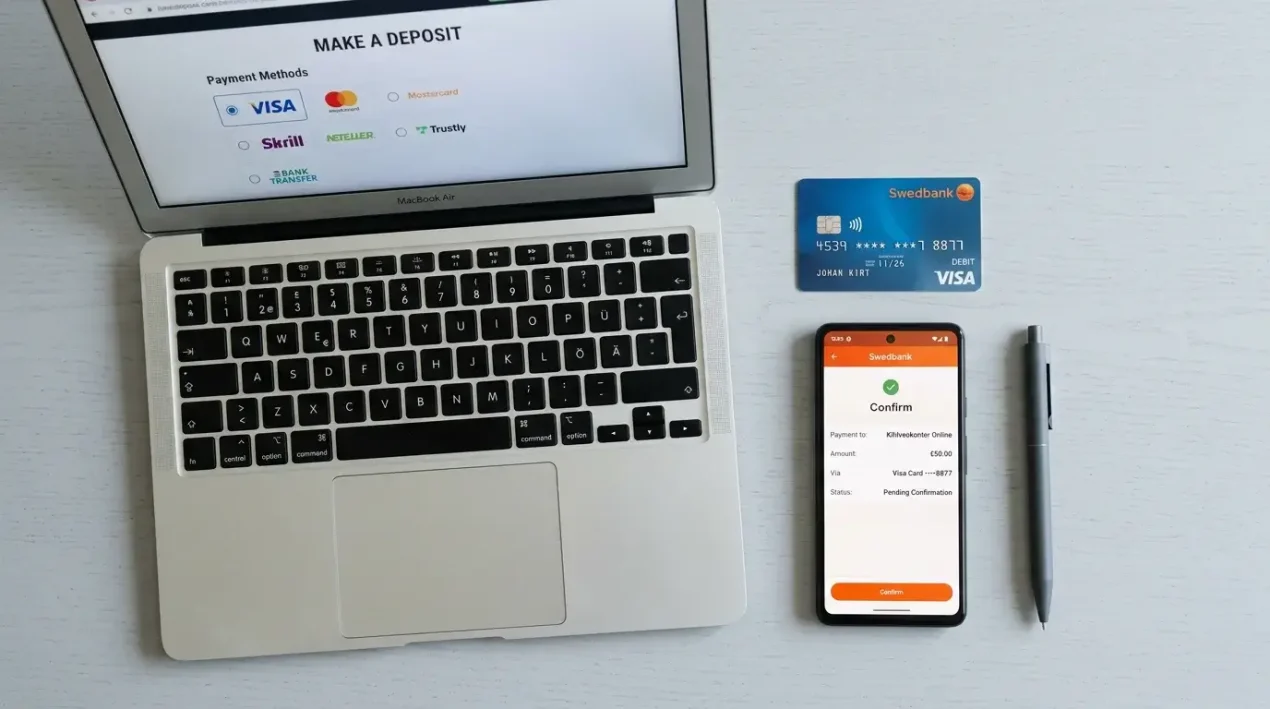

Kaardimaksed — Visa ja Mastercard

Kaardimaksed on kihlvedude alustala ja seda juba aastakümneid. ~99% kihlveokontoritest aktsepteerib Visa deposiite ja Mastercard on peaaegu sama laialdaselt toetatud. See universaalsus on kaardimaksete suurim tugevus — sa ei pea kunagi muretsema, kas su makseviis on toetatud.

Sissemakse on kohene — kaardi andmed sisse, 3D Secure kinnitus, raha kontol sekunditega. Protsess on tuttav igaühele, kes on kunagi veebis ostnud. Visa ja Mastercard on panustaja jaoks funktsionaalselt peaaegu identsed: mõlemal on sissemakse kohene, mõlemal on väljamakse 1-5 tööpäeva, mõlemal on sarnased turvamehhanismid. Erinevus on detailides — Visa on veidi laialdasemalt aktsepteeritud rahvusvaheliselt, Mastercard pakub mõnikord paremat valuutavahetuskurssi välismaise kontori puhul.

Kaardimakse suurim eelis on universaalsus ja chargeback-kaitse — võimalus volitamata tehinguid vaidlustada panga kaudu. Suurim puudus on väljamakse kiirus, mis on aeglasem kui pangalingil või e-rahakotil. Kes soovib nende kahe peamise kaardi erinevusi sügavamalt mõista, leiab põhjaliku analüüsi Visa ja pangalingi võrdlusest.

Pangalink — Eesti kohalik lahendus

Kui ma küsin Eesti panustajatelt, miks nad pangalinki eelistavad, on vastus peaaegu alati sama: “see on lihtne ja tuttav”. Ja neil on õigus — pangalink on Eesti panustaja lemmik mitte sellepärast, et see oleks tehniliselt ülim, vaid sellepärast, et see on kohalik lahendus, mis kasutab tuttavaid tööriistu.

Pangalink ühendab sind otse pangakontoga läbi panga enda turvaprotokolle — Smart-ID, mobiil-ID või ID-kaart. Sa ei pea sisestama kaardi andmeid, meeles pidama CVV-koode ega muretsema kaardi kehtivusaja pärast. Valid panga, logid sisse, kinnitad summa — valmis. Sissemakse on kohene, väljamakse tuleb pangaülekandega ja on tavaliselt kiirem kui kaardimakse väljamakse — tihti 1-2 tööpäeva, mõnikord samal päeval.

Piirangud tulevad mängu rahvusvahelises kontekstis. Pangalink töötab ainult Eesti ja mõne Balti pangaga. Kui kontoril pole pangalingi integratsiooni — ja paljudel rahvusvahelistel kontoritel, mis Eesti turul tegutsevad, pole —, oled sa sellest makseviisist automaatselt ilma. Lisaks sõltuvad pangalingi limiidid sinu pangast, mitte kontorist, mis tähendab vähem paindlikkust suurte summade puhul. Aga kohaliku turu panustajale, kes kasutab Eesti kontoreid, on pangalink endiselt kiireim ja lihtsaim tee.

E-rahakotid — Skrill, Neteller, PayPal

E-rahakotid on vahekiht sinu pangakonto ja kihlveokontori vahel — justkui digitaalne vaheladu, kuhu sa laadid raha ja kust edasi kihlveokontorile suunad. See lisab ühe sammu protsessile, aga pakub mitmeid eeliseid, mida otsemakseviisid ei suuda.

Skrill ja Neteller on kihlveoturu veteranid — mõlemad on spetsiaalselt kohanenud hasartmängu keskkonnaga ja mõistavad selle eripärasid. Sissemakse on kohene, väljamakse on tihti kiirem kui kaardimakse puhul — tavaliselt 24 tunniga kontol, mõnikord isegi vähem. Lisaks pakuvad e-rahakotid privaatsust: pangaväljavõttel kajastub ainult e-rahakotile tehtud ülekanne, mitte konkreetne kihlveokontor. See on oluline neile, kes eelistavad, et nende panustamisharjumused ei oleks pangaväljavõttelt otse loetavad.

PayPal on Eestis kasutatav, aga tema kihlvedude tugi on piiratum kui Skrillil ja Netelleril. Mitte kõik Eesti kontorid ei aktsepteeri PayPal-i ja PayPal ise on aeg-ajalt hasartmängutehingute osas piiravat poliitikat rakendanud, blokeerides teatud jurisdiktsioonide tehinguid ilma ette hoiatamata.

E-rahakottide puudus on tasud, mis kumuleeruvad. Skrill ja Neteller küsivad raha laadimise, väljavõtmise ja valuutavahetuse eest tasusid, mis on eraldivõetuna väikesed (1-3%), aga regulaarsele panustajale kogunevad märgatavaks kuluraks. Lisaks on mõnedes kontorites e-rahakotiga tehtud sissemaksed boonustest välistatud — see on oluline punkt, mida enne sissemakset kontrollida. Spordiennustused.net toimetuse hinnangul toetavad peaaegu kõik tunnustatud kontorid juhtivaid maksekaarte nagu Visa ja Mastercard, aga e-rahakottide tugi varieerub märkimisväärselt.

Krüptovaluutad — Bitcoin ja teised

Krüptovaluutad on kihlvedude makseviisina globaalselt kasvav trend ja ma näen seda oma igapäevatöös üha selgemalt. Online-segment moodustab juba 67-75% kogu kihlveoturu mahust ja selle digitaalse keskkonna sees on krüpto leidnud oma niši — eriti nende panustajate seas, kes hindavad kiirust ja detsentraliseeritust.

Eestis on krüpto olukord spetsiifiline ja mõnevõrra vastuoluline. Eesti litsentseeritud kontorid on krüpto aktsepteerimises pigem konservatiivsed — regulatiivne raamistik ei keela seda otseselt, aga nõuab ranget KYC-kontrolli, mis on krüpto anonüümsuse ideega vastuolus. Mõned rahvusvahelised kontorid, millel on Eesti litsents, aktsepteerivad Bitcoin’i, Ethereum’i ja stabiilkoine, aga valik on piiratud võrreldes puhtalt krüptopõhiste kontorite maailmaga.

Krüpto eelised on kiirus (tehingud minutites, mitte päevades), madalad tasud suurte summade puhul ja teatud määral privaatsus. Puudused on hinna volatiilsus — su 100 eurot Bitcoin’is võib olla homme 90 eurot ilma, et sa oleksid ühtegi panust teinud —, piiratud aktsepteerimine Eesti turul ja keerulisem kasutuskogemus võrreldes kaardimaksega. Krüpto nõuab rahakoti haldamist, privaatvõtmete turvamist ja gaasitasude mõistmist, mis on tavapanustajale lisabarjäär.

Minu hinnang on pragmaatiline: krüpto on nišš-makseviis, mis sobib tehnikateadlikule panustajale, kes on juba krüptomaailmas kodus ja kasutab rahvusvahelisi kontoreid. Tavalisele Eesti panustajale on Visa, pangalink ja e-rahakotid praktilisemad valikud, mis katavad 99% vajadustest ilma krüpto keerukuse ja riskideta. Aga kes tunneb krüpto vastu huvi, sellel tasub jälgida regulatsiooni arengut — Eesti liigub fintech-sõbralikumas suunas ja krüpto roll võib lähiaastatel kasvada.

Ma olen aastate jooksul täheldanud, et pangalingi populaarsus Eesti panustajate seas on üllatavalt kõrge — tõenäoliselt seetõttu, et eestlased on harjunud pangalingi kasutamisega igapäevastes e-kaubanduse tehingutes. Pangalingi eelis on tuttavlikkus ja otsene seos pangakontoga ilma vahendajata. Samas piirab see makseviis sind Eesti pankade süsteemiga, mis tähendab, et rahvusvahelistes kontorites, millel on Eesti litsents, aga mis on registreeritud mujal, ei pruugi pangalink alati saadaval olla.

Makseviisi valik sõltub lõppkokkuvõttes su prioriteetidest. Kiiruse jaoks — pangalink ja Visa on mõlemad kohesed sissemaksel. Universaalsuse jaoks — Visa töötab praktiliselt kõikjal. Anonüümsuse jaoks — e-rahakotid pakuvad kihti su ja kontori vahele. Eelarve kontrolli jaoks — deebetkaart näitab kohe su tegelikku kulutust. Ma soovitan enamikule panustajatele Visa deebetkaardi ja pangalingi kombinatsiooni — see katab 99% vajadustest Eesti turul.

Eesti turul on makseviisi areng olnud kiire. Veel viis aastat tagasi domineerisid pangalink ja kaardimaksed peaaegu täielikult. Tänaseks on lisandunud e-rahakotid, mõned krüptovalikud ja mobiilimakselahendused nagu Apple Pay ja Google Pay. See mitmekesisus on panustajale kasulik — rohkem valikuid tähendab paremat konkurentsi ja soodsamaid tingimusi. Umbes 99% kihlveokontoritest aktsepteerib Visa sissemakseid, mis teeb sellest endiselt kõige universaalsema valiku.

Milline makseviis on kõige kiirem?

Sissemakse puhul on kõik peamised makseviisid praktiliselt kohesed — Visa, pangalink, e-rahakotid ja krüpto töötlevad sissemakset sekundite kuni minutite jooksul. Väljamakse puhul on e-rahakotid ja pangalink tavaliselt kiiremad: e-rahakott 24 tundi, pangaülekanne 1-2 tööpäeva, Visa kaardimakse 1-5 tööpäeva.

Kas ühe konto jaoks saab kasutada mitut makseviisi?

Jah, enamik kontoreid lubab kasutada mitut makseviisi. Sa võid teha ühe sissemakse Visa kaardiga ja järgmise pangalingiga. Väljamakse puhul kehtib aga reegel, et kontor peab eelistama sama meetodit, mida kasutasid sissemakseks — see on rahapesu tõkestamise nõue, mida kõik litsentseeritud kontorid järgivad.

Seotud postitused

Globaalne kihlveoturg ja Visa roll — numbrid ja trendid 2026

Visa vs krüptovaluuta kihlvedudes — kumba valida